Lãi suất thấp, tiền rẻ và dòng vốn chảy vào tài sản đã tạo ra tăng trưởng mạnh nhưng cũng làm gia tăng bất bình đẳng. Khi giá tài sản tăng nhanh hơn thu nhập, khoảng cách giữa người sở hữu tài sản và người sống bằng thu nhập ngày càng lớn, từ đó dẫn đến biến động thị trường, thay đổi hành vi đầu tư và cả những hệ quả xã hội, chính trị sâu rộng.

Khi nào nợ công Mỹ “nổ”? Có thể… câu hỏi đó đã lỗi thời

Một câu hỏi mình nghe suốt thời gian gần đây:

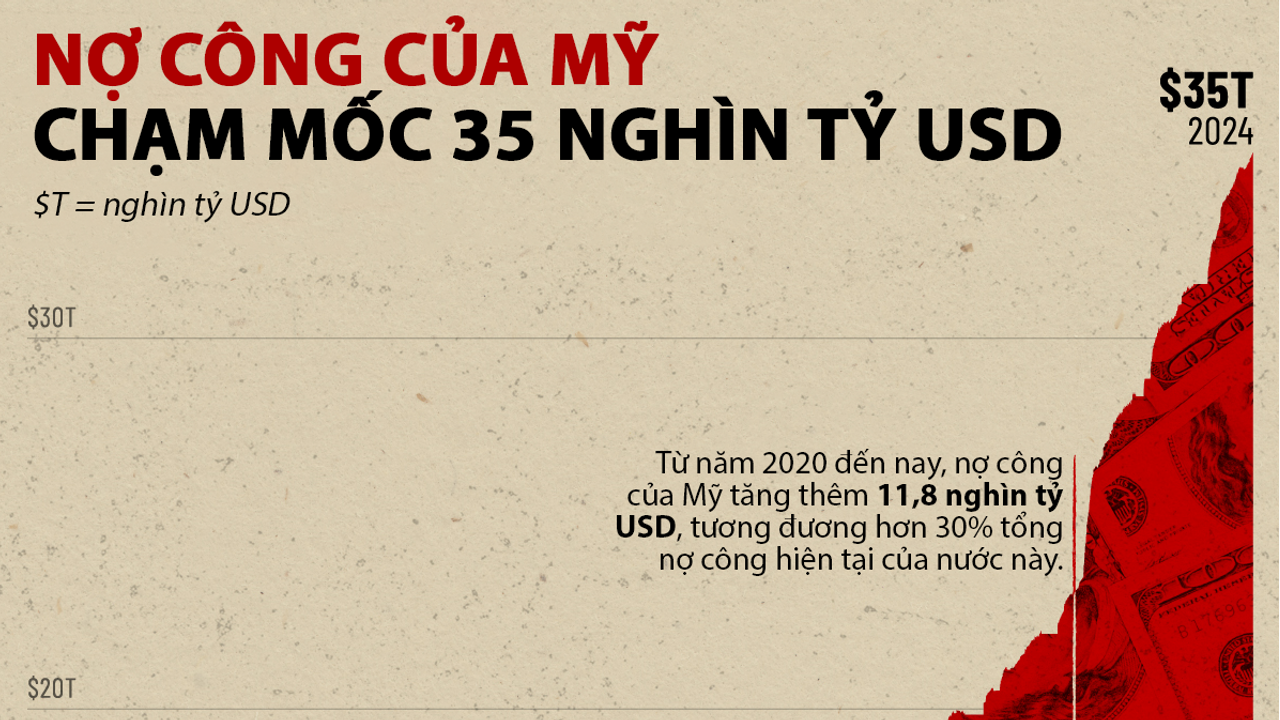

“Bao giờ khoản nợ $39 nghìn tỷ của Mỹ sẽ trở thành vấn đề?”

Nghe có vẻ hợp lý.

Nhưng theo góc nhìn của Lyn Alden — đây lại là câu hỏi sai ngay từ đầu.

Vì sao?

Nợ không phải nguyên nhân. Nó là kết quả.

Chúng ta thường nghĩ:

Nợ nhiều → sẽ gây ra khủng hoảng

Nhưng thực tế lại ngược lại.

👉 Nợ chỉ là “hậu quả” của một hệ thống tài chính đã vận hành như vậy suốt nhiều thập kỷ.

Một hệ thống với những đặc điểm rất quen:

- Lãi suất thấp kéo dài

- Tiền rẻ

- Tín dụng mở rộng liên tục

Nghe có vẻ “tốt” đúng không?

Và đúng là nó đã từng rất tốt.

Một hệ thống… không hề thất bại

Hệ thống này đã:

- Tạo ra tăng trưởng mạnh mẽ

- Đẩy thị trường tài sản đi lên hàng chục năm

- Làm giàu cho rất nhiều người

👉 Nhưng có một “chi tiết nhỏ” mà nhiều người bỏ qua:

Lợi ích không được chia đều.

Vì sao người giàu ngày càng giàu?

Dòng tiền rẻ không chảy đều vào nền kinh tế.

Nó chảy vào:

- Cổ phiếu

- Bất động sản

- Các tài sản tài chính

Kết quả:

👉 Giá tài sản tăng nhanh hơn rất nhiều so với thu nhập.

Một ví dụ rất rõ ở Mỹ:

- Giá nhà: từ ~$120K → $400K–$450K

- Thu nhập hộ gia đình: từ ~$40K → $75K–$80K

Tức là:

- Trước đây: mua nhà = 3–4 lần thu nhập

- Bây giờ: 6–8 lần, thậm chí cao hơn

Chưa kể lãi suất:

- Trước: 2.5–3%

- Hiện tại: 6.5–7%+

👉 Cùng một căn nhà…

tiền trả hàng tháng có thể gần gấp đôi.

Hai người giống nhau… nhưng cuộc đời tài chính khác nhau

Hãy tưởng tượng:

👩 Người A mua nhà sớm

- Giá rẻ

- Lãi thấp

- Tài sản tăng theo thời gian

👩 Người B mua hôm nay

- Giá cao

- Lãi cao

👉 Hai người làm cùng công việc

👉 Nhưng kết quả tài chính hoàn toàn khác

Đây chính là “người thắng – kẻ thua” trong hệ thống hiện tại.

Khi khoảng cách quá lớn… nó không còn là chuyện tiền nữa

Ban đầu, đây chỉ là vấn đề kinh tế.

Nhưng khi khoảng cách giàu – nghèo giãn rộng:

👉 Nó trở thành vấn đề xã hội

Mọi người bắt đầu cảm thấy:

- Hệ thống không còn công bằng

- Làm việc chăm chỉ… chưa chắc đủ để đi lên

Và khi niềm tin thay đổi → hành vi cũng thay đổi.

Vì sao ngày càng nhiều người “liều” hơn khi đầu tư?

Khi thu nhập không theo kịp giá tài sản…

👉 Nhiều người buộc phải:

- Đầu tư vào cổ phiếu tăng trưởng cao

- Chạy theo các tài sản biến động mạnh

- Chấp nhận rủi ro lớn hơn

Không phải vì họ thích mạo hiểm.

👉 Mà vì họ không còn lựa chọn khác nếu muốn “đuổi kịp”.

Một vòng lặp nguy hiểm hình thành

Hệ thống lúc này vận hành như sau:

👉 Tài sản tăng

→ Người dân phải đầu tư để theo kịp

→ Dòng tiền tiếp tục đổ vào tài sản

→ Tài sản lại tăng mạnh hơn

Kết quả:

⚠️ Thị trường ngày càng nhạy cảm

⚠️ Biến động mạnh hơn trước rất nhiều

Khi kinh tế biến thành chính trị

Đến một lúc…

Phản ứng của xã hội không còn nhỏ lẻ nữa.

👉 Nó trở thành chính trị.

Sự xuất hiện của Donald Trump không phải là nguyên nhân.

👉 Nó là kết quả của một sự bất mãn tích tụ.

Dù bạn đồng ý hay không…

Ông phản ánh một cảm nhận rất thật:

“Hệ thống này đang bỏ lại rất nhiều người phía sau.”

Và câu chuyện không dừng lại trong nước Mỹ

Khi áp lực trong nước tăng cao…

👉 Nó lan ra toàn cầu:

- Các quốc gia cạnh tranh mạnh hơn

- Xung đột gia tăng

- Thế giới trở nên phân mảnh

Đây là lý do nhiều chuyên gia nói rằng:

👉 Chúng ta đang bước vào một thế giới đa cực

Không còn một trung tâm duy nhất.

Mà là nhiều “người chơi lớn” cạnh tranh nhau.

Điều quan trọng nhất với nhà đầu tư

Những vấn đề này…

👉 Không phải lúc nào cũng lộ ra ngay

Chúng chỉ “lộ diện” khi có biến cố:

- Lãi suất tăng mạnh

- Khủng hoảng năng lượng

- Suy thoái kinh tế

👉 Khi đó, hệ thống mới bắt đầu “lộ điểm yếu”

Và thị trường sẽ biến động rất mạnh.

Kết luận: vấn đề không phải “khi nào”

Đây mới là điều quan trọng nhất:

👉 Không phải là “khi nào nợ trở thành vấn đề”

Mà là:

- Nó đã là vấn đề từ lâu

- Chỉ là nó xuất hiện dưới nhiều hình thức khác nhau

Ví dụ:

- Bất bình đẳng

- Biến động thị trường

- Căng thẳng chính trị

- Xung đột địa chính trị

Và nếu bạn vẫn nhìn theo cách cũ…

Bạn sẽ luôn cảm thấy:

👉 “Sao mọi thứ cứ bất ngờ xảy ra?”

Nhưng thực ra…

Không có gì là bất ngờ cả.

Chỉ là chúng ta chưa nhìn đúng bản chất của hệ thống mà thôi.

Sưu tầm…

Leave a Reply